Аналітичний огляд: місцеві бюджети під тиском війни - підсумки першого півріччя 2025 року

Місцеві бюджети в умовах війни залишаються одним із ключових індикаторів стійкості держави. Вони відображають не лише фінансові можливості громад, але й здатність системи публічних фінансів підтримувати критично важливі послуги, реагувати на безпекові виклики та забезпечувати базові потреби населення. Аналіз результатів за перше півріччя 2025 року дозволяє оцінити, наскільки ефективно працюють механізми міжбюджетного вирівнювання, які галузі потребують найбільшої підтримки та де посилюється регіональна асиметрія.

Місцеві бюджети України у 2025 році опинилися під безпрецедентним тиском війни. Водночас саме вони залишаються фундаментом життєдіяльності громад – забезпечують освіту, медицину, соціальний захист, утримання критичної інфраструктури та реагування на нові виклики. Перше півріччя 2025 року показало як сильні, так і вразливі сторони фінансової системи місцевого самоврядування.

Попри складні умови, громади продовжують демонструвати адаптивність. Зберігається приріст власних доходів у більшості територіальних громад, хоча регіональні відмінності залишаються значними. Державна підтримка через трансферти відіграє критичну роль, особливо для прифронтових і постраждалих територій, де місцеві бюджети не мають достатнього фіскального потенціалу.

Разом із тим, структура видатків свідчить про зростання навантаження на утримання органів місцевого самоврядування, підвищення витрат на оплату праці та енергоносії, а також необхідність фінансування оборонних і безпекових заходів. Це обмежує можливості громад спрямовувати ресурси на розвиткові проєкти та капітальні інвестиції.

Додатковим викликом залишається інфляційний тиск. Навіть при номінальному зростанні доходів і видатків реальна спроможність місцевих бюджетів суттєво знижується, що посилює ризики розбалансування. Водночас у частини регіонів спостерігається позитивна динаміка – насамперед там, де громади змогли зберегти економічну активність та податкову базу.

Аналітичний огляд, підготовлений експертом шведсько-української програми Polaris «Підтримка багаторівневого врядування в Україні» Ігорем Онищуком, узагальнює ключові результати та тенденції виконання місцевих бюджетів у першому півріччі 2025 року. Матеріал дає можливість не лише оцінити поточний стан, але й зрозуміти, які стратегічні рішення потрібні для збереження фінансової стійкості громад у воєнний час.

У першій половині 2025 року спостерігається помітна розбіжність між динамікою державного бюджету та місцевих бюджетів. Державний бюджет продовжує формувати значний дефіцит: від –15,2 млрд грн у січні він поступово зріс до –161,1 млрд грн у травні, а в червні сягнув –147,7 млрд грн. Сукупно за півріччя дефіцит державних фінансів склав –550 млрд грн, що демонструє системний тиск воєнних витрат на державні фінанси.

На відміну від цього, місцеві бюджети демонструють більш збалансовану картину. У січні вони мали позитивне сальдо +19,2 млрд грн, у лютому +9,4 млрд грн, далі профіцит поступово знижувався (березень +6,2 млрд грн, квітень +6,3 млрд грн, травень +3,6 млрд грн), а в червні зафіксовано дефіцит –72,3 млрд грн. У підсумку півріччя місцеві бюджети завершили з невеликим плюсом у +39,5 млрд грн.

Таким чином, місцеві бюджети залишаються більш фінансово стійкими завдяки стабільним власним доходам та системі трансфертів, тоді як державний бюджет зосереджений на фінансуванні оборони та критичних витрат, що неминуче формує високий дефіцит. Це підтверджує, що система децентралізованих фінансів дозволяє громадам зберігати базову стійкість навіть в умовах загальнонаціонального бюджетного навантаження.

Аналіз доходів загального фонду без урахування трансфертів показує чітку тенденцію зростання протягом останніх років, проте з різною інтенсивністю на державному та місцевому рівнях.

Державний бюджет у першому півріччі 2025 року продемонстрував безпрецедентний приріст доходів – 1 083,8 млрд грн, що на 24,1% більше, ніж за аналогічний період 2024 року, та майже удвічі більше, ніж у 2021 році. Зростання державних доходів особливо різко проявилося у 2022–2025 роках: з 591,6 млрд грн у 2021 році до понад трильйона гривень у 2025-му (+83% за чотири роки). Це свідчить як про інфляційний ефект, так і про посилення податкового навантаження та концентрацію доходів на центральному рівні.

Місцеві бюджети у першому півріччі 2025 року забезпечили 245,9 млрд грн доходів, що на 17,8% більше, ніж у 2024 році, і є найбільшим показником за останні вісім років. Водночас динаміка доходів місцевого рівня виглядає більш помірною: після зростання у 2018–2021 роках, у 2023 році зафіксовано зниження на 4,4%, що пов’язано із вилученням військового ПДФО, проте у 2024–2025 роках відбулося відновлення. Це свідчить про певну нестабільність та залежність від дій на державному рівні щодо централізації окремих доходів.

У підсумку, у першому півріччі 2025 року доходи державного бюджету зростали швидше, ніж місцевих, що зумовлює посилення дисбалансу між центром і громадами. Водночас позитивна динаміка на місцях (+17,8%) підтверджує, що територіальні громади зберігають здатність формувати власну дохідну базу, хоча темпи зростання істотно поступаються державному рівню.

На графіку простежується динаміка частки місцевих бюджетів у доходах зведеного бюджету (без трансфертів) за 2017–2025 роки.

Упродовж 2017–2022 років ця частка коливалася у відносно стабільних межах – від 22,3% до 24,4%, що свідчило про збереження більш-менш збалансованих пропорцій між державним та місцевим рівнями. Пік зафіксовано у 2022 році – 24,4%, після чого почалося різке зниження.

У 2023 році частка місцевих бюджетів у доходах зведеного бюджету впала до 17,8%, що стало наслідком суттєвого приросту надходжень до державного бюджету та вилучення з 1 жовтня 2023 року податку на доходи фізичних осіб із грошового забезпечення, винагород та інших виплат військовослужбовців і працівників силових структур. Такий рівень є нижчим, ніж у 2015 році, і фактично відповідає показнику 2011 року.

У 2024 році спад тривав – до 15,7%, а за підсумками першого півріччя 2025 року частка місцевих бюджетів становить лише 14,0%. Це кардинально суперечить завданням Бюджетної декларації на 2025–2027 роки, де було визначено необхідність збереження рівня доходів місцевих бюджетів не нижче 20% доходів зведеного бюджету України, а також цілям Стратегії реформування системи управління державними фінансами на 2022–2025 роки (розпорядження КМУ від 29 грудня 2021 р. № 1805-р), якою на 2025 рік задекларовано показник у 25%. Різниця між задекларованими в Стратегії цілями і фактичним показником 12.

Таким чином, місцеві бюджети поступово втрачають частку у доходах зведеного бюджету, що створює ризики посилення їх фінансової залежності від трансфертів і підриває одну з ключових засад бюджетної децентралізації.

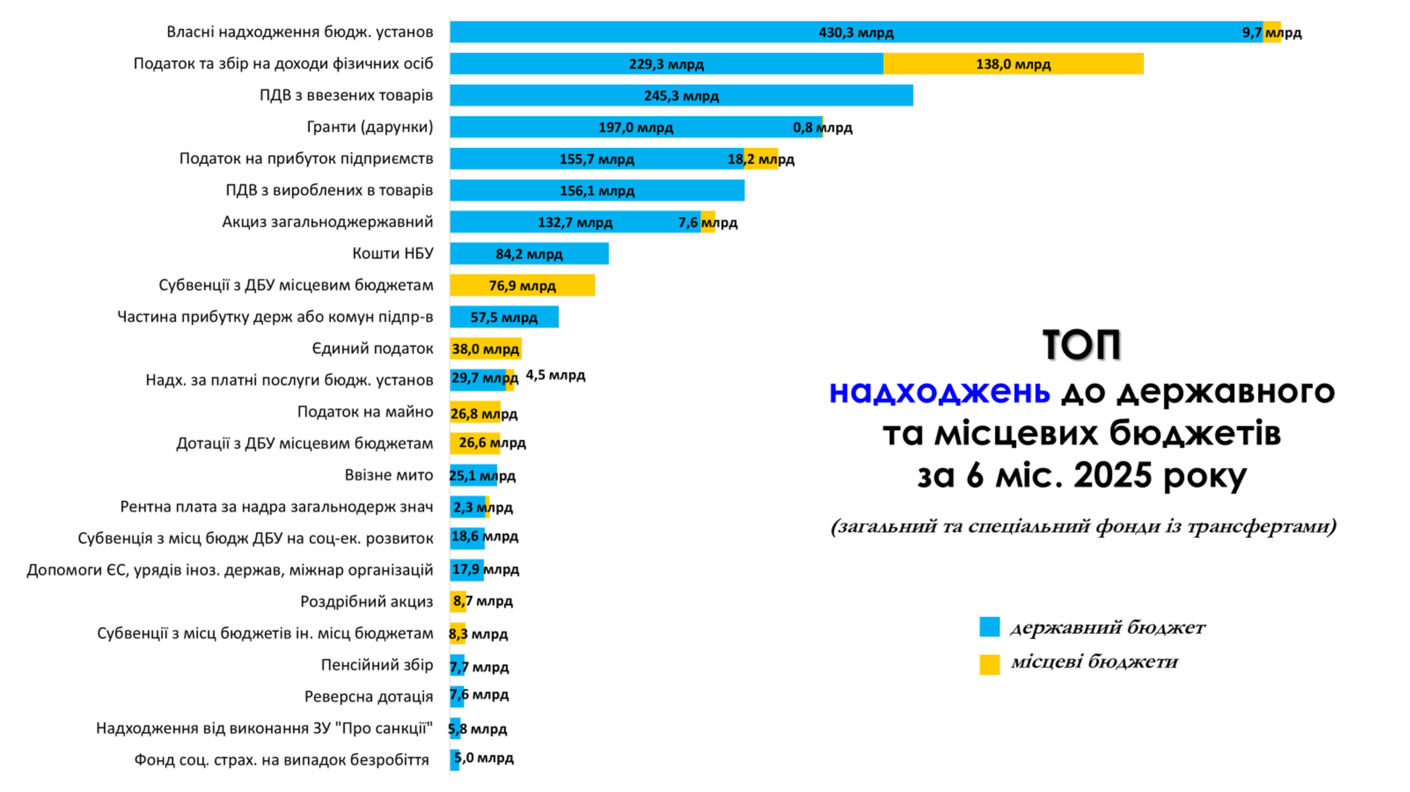

У структурі доходів державного та місцевих бюджетів за перше півріччя 2025 року простежується суттєва асиметрія. Найбільші обсяги акумульовано у державному бюджеті, де ключовими джерелами виступають власні надходження бюджетних установ (430,3 млрд грн, або близько 23% усіх доходів державного бюджету), податок на додану вартість із ввезених товарів (245,3 млрд грн, 13%) та податок і збір на доходи фізичних осіб (229,3 млрд грн, 12%). Важливе місце посідають гранти, які склали 197,0 млрд грн (понад 10%), а також податок на прибуток підприємств (155,7 млрд грн) і ПДВ з вироблених в Україні товарів (156,1 млрд грн). Сукупно лише ці шість джерел забезпечують понад дві третини доходів державного бюджету, що свідчить про високу концентрацію фінансових ресурсів на центральному рівні.

Для місцевих бюджетів вирішальне значення має податок на доходи фізичних осіб – 138,0 млрд грн, або понад 55% усіх власних надходжень громад. Друге місце займає єдиний податок (38,0 млрд грн, близько 15%), далі йде податок на майно (26,8 млрд грн, 11%). Разом ці три джерела формують понад 80% доходів місцевих бюджетів. Водночас значною є частка трансфертів: лише за січень–червень 2025 року громади отримали 76,9 млрд грн у вигляді субвенцій та 26,6 млрд грн дотацій, що у сукупності складає понад чверть усіх їхніх ресурсів.

Таким чином, структура доходів демонструє зростаючу централізацію податкових надходжень у державному бюджеті, тоді як місцеві бюджети залишаються залежними від одного базового податку (ПДФО) та міжбюджетних трансфертів. Це підкреслює обмеженість власної податкової бази громад і посилює їхню фінансову вразливість у разі змін у державній податковій чи міжбюджетній політиці.

У першому півріччі 2025 року доходи місцевих бюджетів загального фонду склали 245,9 млрд грн, що на 37,2 млрд грн (17,8%) більше, ніж за аналогічний період 2024 року. Це зростання відображає як позитивну динаміку основних податків, так і регіональні особливості виконання бюджетів.

Ключовим джерелом залишається податок на доходи фізичних осіб (ПДФО), який забезпечив 138,0 млрд грн, або 56,1% усіх доходів місцевих бюджетів. Його надходження зросли на 22,6 млрд грн (+19,6%), демонструючи стабільність і базову роль цього податку у формуванні фінансової спроможності громад.

Значний приріст продемонстрували також акцизні надходження (16,4 млрд грн, +36,9%) та єдиний податок (38,0 млрд грн, +23,9%). Плата за землю забезпечила 21,1 млрд грн (+13,9%), а місцеві податки і збори загалом – 87,7 млрд грн (+13,2%). Це свідчить про розширення податкової бази територіальних громад, хоча домінуюча залежність від ПДФО зберігається.

Динаміка по регіонах є різною: найбільші темпи зростання зафіксовані у Київській (125%), Волинській (124%) та Житомирській (123%) областях, тоді як найнижчі – у Донецькій (78%) та Луганській (86%) через воєнні дії. Загалом по Україні темп зростання склав 118%, що вказує на помірний позитивний тренд, але з чіткими регіональними диспропорціями.

У структурі доходів місцевих бюджетів зберігається висока концентрація: понад половину формує ПДФО, ще близько третини – єдиний податок, плата за землю та акциз. Така залежність від обмеженої кількості джерел підвищує ризики у випадку податкових змін, проте одночасно підкреслює важливість стабільності цих надходжень для фінансової автономії громад.

Помісячна динаміка надходжень місцевих бюджетів за 2021–2025 роки чітко відображає як загальне зростання фінансових ресурсів громад, так і вплив податкових рішень уряду.

У 2021–2022 роках бюджети демонстрували поступове зростання від 19 млрд грн на початку 2021 року до понад 30 млрд грн наприкінці 2022 року, що забезпечувало стабільність навіть у перший рік повномасштабної війни. Звісно, це було зумовлено і значними надходженнями від військового ПДФО.

У 2023 році ситуація істотно змінилася через вилучення у жовтні військового ПДФО з місцевих бюджетів. Це одразу позначилося на динаміці: темпи зростання зупинилися. Фактично місцеві бюджети втратили значну частину свого головного ресурсу зростання, і частка їхніх доходів у зведеному бюджеті України різко скоротилася.

2024 рік став періодом адаптації. Попри різкі коливання (від 22,7 млрд грн у листопаді до 39,0 млрд грн у вересні), загальний рівень щомісячних надходжень утримувався на позначці не вище, ніж у 2023 році. Це свідчить про значне скорочення доходів місцевих бюджетів у 2024 році.

У 2025 році вже простежується чітке відновлення: щомісячні надходження стабільно перевищують 32–35 млрд грн, а у травні та липні сягнули рекордних 37,8–39,7 млрд грн. За підсумками року очікується, що громади вийдуть на вищі показники – майже 41 млрд грн у грудні. Це свідчить про відновлення фінансової динаміки місцевих бюджетів після шоку 2023 року та про їхню адаптивність до нових умов, часткову компенсацію втрат завдяки іншим джерелам і поступове відновлення дохідної бази громад.

Разом з цим, така траєкторія підкреслює вразливість фінансової автономії громад до змін у міжбюджетній політиці, але водночас підтверджує їхню здатність відновлювати ресурсну базу навіть у кризових обставинах. Це також підтверджує здатність місцевих бюджетів адаптуватися до кризових умов та зберігати позитивну динаміку навіть у складних обставинах.

Помісячна динаміка надходжень бюджету м. Києва за 2021–2025 роки суттєво відрізняється від загальної динаміки місцевих бюджетів і демонструє специфіку столиці.

У 2021–2022 роках надходження коливалися у межах 3,5–6,5 млрд грн на місяць. Попри початок повномасштабної війни, Київ зберіг позитивну динаміку, що було наслідком концентрації великого бізнесу та фінансових установ.

У 2023 році, після вилучення військового ПДФО, темпи зростання помітно сповільнилися: середньомісячні доходи складали 5,5–6,5 млрд грн, хоча у травні та серпні вони тимчасово піднімалися вище 7 млрд грн. Це відображає як втрату важливого джерела надходжень, так і залежність столиці від загальнонаціональних податкових змін.

Та 2024 рік став періодом накопичення доходів: доходи стабільно перевищували 6–8 млрд грн, а у листопаді досягли 9,4 млрд грн. Водночас рік характеризувався значними коливаннями – від 5,6 млрд грн у червні до майже 9 млрд грн у фіналі року.

У 2025 році Київ вийшов на новий рівень: доходи бюджету у січні–липні становили 6,9–12,3 млрд грн, а у травні зафіксовано історичний максимум – 12,3 млрд грн. Це пояснюється зростанням податку на прибуток банківських та інших фінансових установ. Закон № 4015, прийнятий восени 2024 року, змінив підходи до оподаткування фінансових установ (крім страхових компаній): з 1 січня 2025 року податок на прибуток для них застосовується за базовою ставкою 25 %. Це означає, що частина надходжень від цього джерела стала суттєво стабільнішою й більша, ніж раніше. А у 2024 році ставка була 50%.

Проте вже у серпні 2025 року парламент ухвалив законопроєкт № 13439-3, який передбачає вилучення 10 % надходжень податку на прибуток банків із бюджету Києва до загального фонду Державного бюджету України. 10 вересня закон підписаний Президентом (№ 4571 ІХ від 20 серпня 2025 року) і передбачає таке вилучення до кінця 2025 року.

У першому півріччі 2025 року динаміка надходжень місцевих бюджетів демонструє відновлення після 2024 року, але темпи зростання суттєво відрізняються між окремими рівнями. Найбільш показовим є Київ, бюджет якого зріс майже удвічі порівняно з 2021 роком і досяг 50,2 млрд грн за шість місяців 2025-го.

Міста мали інший тренд: після значного зниження доходів у 2023 році на понад 10% вони у 2025 році показали відчутне зростання – до 122,8 млрд грн, що свідчить про поступове відновлення податкової бази після вилучення військового ПДФО та адаптацію до нових бюджетних умов. Обласні бюджети пройшли схожу траєкторію: суттєве зниження у 2023 році (–13,4%) та поступове відновлення, яке у 2025 році вивело їх на рівень майже 30 млрд грн. Це свідчить, що обласний рівень залишається вразливим до коливань загальнонаціональної податково-бюджетної політики, але здатний швидко компенсувати втрати у разі покращення загальної фінансово-економічної ситуації.

Схожа фінансова база селищних та сільських громад. Селищні бюджети після падіння у 2024 році (–8%) знову відновилися у 2025-му, досягнувши 21,5 млрд грн (+19,7%). Сільські бюджети мали ще контрастнішу динаміку: від рекордного приросту на 40% у 2023 році до невеликого скорочення у 2024-му і подальшого відновлення у 2025 році (+22,1%). Такі коливання підтверджують їхню високу чутливість до змін у податковій базі та бюджетних умовах, особливо з огляду на обмежені джерела доходів.

Загалом, аналіз порівняння між різними рівнями місцевих бюджетів показує, що найбільш стійкими залишаються бюджети Києва та великих міст, тоді як селищні й особливо сільські громади характеризуються значною нестабільністю. Це створює ризики подальшої фінансової нерівності та актуалізує потребу в коригуванні міжбюджетної політики для забезпечення більш рівномірного розвитку територій.

У 2021–2022 роках надходження ПДФО демонстрували стабільне зростання: з 13–16 млрд грн на початку року до 20–22 млрд грн у другій половині. Це відображало значне зростання виплат для військовослужбовців попри складні економічні умови та зниження рівня зайнятості. а наприкінці 2022 року – навіть до 28–33 млрд грн у грудні, що є абсолютним рекордом для будь-якого джерела доходів місцевих бюджетів.

У 2023 році ситуація різко змінилася. З січня по вересень відбулося зростання – у червні–вересні надходження сягнули 27–29 млрд грн на місяць, що було рекордом для цього податку. Однак із жовтня 2023 року через рішення про вилучення військового ПДФО надходження до місцевих бюджетів різко впали – у листопаді вони становили лише 10,1 млрд грн, що стало найнижчим показником за останні роки.

У 2024 році після цього шоку для місцевих бюджетів відбулося часткове відновлення: щомісячні надходження утримувались у межах 21–28 млрд грн, без різких провалів чи піків, характерних для 2023 року. Це свідчило про стабілізацію ситуації, але вже на нижчій базі.

У 2025 році спостерігається нове зростання. У травні–липні доходи ПДФО зросли до 25–26 млрд грн. Такі результати пояснюються поступовим відновленням економічної активності, релокацією бізнесу та більшою податковою дисципліною, хоча відсутність військового ПДФО й надалі обмежує можливості місцевих бюджетів.

Загалом з помісячної динаміки ПДФО видно, що даний податок залишається ключовим джерелом доходів місцевих бюджетів, але в динаміці він надзвичайно чутливий до законодавчих змін. Рішення про перерозподіл військового ПДФО у 2023 році стало визначальним фактором, який знизив частку цього податку у структурі доходів місцевого самоврядування і суттєво вплинув на фінансову стійкість громад.

Відобразимо обсяги надходжень плати за тимчасове розміщення вільних коштів місцевих бюджетів у 2021–2025 роках.

У 2021 році такі надходження були рекордними та становили 644,8 млн грн, що пояснюється високими залишками на рахунках місцевих бюджетів і сприятливими умовами на фінансовому ринку. У 2022 році, вже під час повномасштабної війни, цей показник різко скоротився більш ніж удвічі – до 233,0 млн грн, оскільки громади змушені були максимально використовувати наявні ресурси на нагальні потреби.

У 2023 році спостерігалося певне відновлення в цьому плані – надходження зросли до 513,2 млн грн, що свідчить про поступове формування залишків та обережне відновлення практики тимчасового розміщення коштів. Проте вже у 2024 році обсяги знов зменшилися до 293,0 млн грн, що можна пояснити як вичерпанням частини вільних ресурсів, так і посиленням потреб у фінансуванні поточних витрат громад.

За перші сім місяців 2025 року надходження становили лише 84,5 млн грн, що є найнижчим рівнем за останні п’ять років. Така динаміка свідчить про відсутність значних залишків коштів на рахунках місцевих бюджетів та зростання фінансового навантаження на громади.

У цілому, цей показник демонструє чутливість фінансової спроможності громад: у періоди відносної стабільності вони могли формувати резерви та отримувати додаткові доходи від їхнього розміщення, натомість у кризових умовах кошти спрямовуються безпосередньо на першочергові потреби, що знижує можливості для їх тимчасового інвестування.

Помісячна динаміка надходжень місцевих податків і зборів у 2021–2025 роках вказує на сезонність сплати окремих податків, - наприклад єдиного податку , - помітним є значне коливання, а не плавність надходженнь протягом бюджетного періоду.

Загалом у 2021 довоєнному році надходження коливалися від 3–10 млрд грн на місяць, демонструючи поступове зростання у другій половині року. У 2022 році помітним є скорочення таких доходів, особливо в період початку повномасштабного вторгнення, та попри воєнні виклики, місцеві бюджети змогли все ж таки зберегти певну стабільність, що свідчить про адаптацію місцевих фінансів у нових умовах.

2023 рік показав виразні сезонні коливання. У березні, червні та вересні надходження знижувалися до 6–7 млрд грн, але у квітні, липні та жовтні зростали понад 10 млрд грн, досягнувши піку у жовтні – 11,4 млрд грн.

У 2024 році динаміка була ще більш контрастною: навесні та влітку надходження скорочувалися до 6,3 млрд грн, проте восени різко зростали, у жовтні перевищивши 13,9 млрд грн. Це свідчить про високу залежність місцевих податків від сезонних факторів (сплата земельного податку, податку на нерухомість тощо).

2025 рік демонструє новий рівень. Уже у січні громади отримали 13,1 млрд грн, а у квітні та липні надходження сягнули рекордних 14,2–14,3 млрд грн. Це удвічі вище середніх показників 2021–2022 років. Водночас сезонні «провали» (березень, червень, вересень) зберігаються, але навіть у ці місяці надходження перевищують рівень попередніх років.

Загалом, місцеві податки й збори продемонстрували за 2021–2025 роки стійку тенденцію до зростання – від 3–9 млрд грн щомісяця у 2021 році до 12–14 млрд грн у 2025 році. Це підтверджує поступове посилення ролі місцевих податків у формуванні бюджетів громад та їхній потенціал як стабільного джерела доходів.

У свою чергу, вважаю, що передача частини повноважень із адміністрування місцевих податків та зборів на місцевий рівень ще більш сприятиме нарощуванню дохідної бази органів місцевого самоврядування базового рівня.

Динаміка надходжень акцизного податку (пальне, алкогольні напої, тютюнові вироби) до місцевих бюджетів у 2021–2025 роках демонструє наступне.

У 2021–2022 роках обсяги акцизу залишалися відносно низькими та нестабільними, коливаючись у межах 1,4–3,9 млрд грн на місяць. Це відображало як скорочення споживання окремих підакцизних товарів, так і вплив воєнних обмежень 2022 року.

У 2023 році вже спостерігалося помітне зростання – середні надходження становили 3,5–4,9 млрд грн, а в окремі місяці (червень) сягали 5,4 млрд грн. Це пов’язано з коригуванням ставок та відновленням частини економічної активності.

2024 рік став переломним: у другій половині року акцизні надходження зросли до 6,2 млрд грн у вересні та залишилися на рівні понад 5 млрд грн восени. Це пояснюється як підвищенням ставок акцизу, так і кращим адмініструванням податку. Особливо показовим є грудень, коли надходження зросли до 7,6 млрд грн, що стало абсолютним максимумом за весь період спостережень.

У 2025 році простежується подальше зростання. Уже в січні громади отримали понад 5,0 млрд грн, у березні – 5,3 млрд грн, а у липні – рекордні 5,9 млрд грн.

Загалом, за 2021–2025 роки акцизний податок перетворився з нестабільного і другорядного джерела на вагомий компонент доходів місцевих бюджетів. Це свідчить як про зростання податкової бази, так і про поступове повернення економічної активності, водночас підкреслюючи значну чутливість цього джерела до податкових змін, споживчого ринку і зовнішніх чинників.

У цілому, перше півріччя 2025 року характеризується динамічним зростанням усіх основних джерел доходів місцевих бюджетів, що підкреслює поступове зміцнення їх фінансової бази в умовах воєнних викликів.

Приріст надходжень місцевих бюджетів за січень–червень 2025 року продемонстрував стійке зростання у порівнянні з аналогічним періодом 2024 року. Загальний фонд збільшився на 17,8% – із 208,7 млрд грн до 245,9 млрд грн, а податкові надходження – на 18,8%, досягнувши 241,5 млрд грн.

Ключовим джерелом став податок на доходи фізичних осіб (ПДФО), що зріс на 19,6% і забезпечив 138 млрд грн проти 115,4 млрд грн торік. Серед інших джерел стабільне зростання показали плата за землю (+13,9%), єдиний податок (+13,2%) та місцеві податки і збори (+13,9%).

Особливу увагу заслуговує акцизний податок, надходження від якого зросли на 36,9% загалом, а від пального – на рекордні 51,3%, що свідчить про відновлення економічної активності та посилення адміністрування цього податку.

Розглянемо прирости доходів місцевих бюджетів у розрізі регіонів за січень–червень 2025 року порівняно з аналогічним періодом 2024-го. Дані свідчать, що більшість областей показали позитивну динаміку зростання, хоча темпи приросту суттєво відрізняються, залежно від економічного потенціалу та безпекової ситуації.

Найвищі абсолютні показники традиційно має м. Київ – доходи зросли з 42,4 млрд грн у першому півріччі 2024 року до 50,2 млрд грн у 2025-му (+18,4%). Високі обсяги надходжень також зафіксовані в Дніпропетровській області (27,6 млрд грн, +16,3%), Львівській області (18,8 млрд грн, +20,5%), та Київській області (17,0 млрд грн, +24,8%).

Середній рівень приросту доходів для більшості регіонів коливається від +15% до +22%. Відносно високі темпи зростання продемонстрували Київська (+24,8%), Волинська (+23,7%), Житомирська (+22,8%) та Хмельницька (+22,2%) області, що свідчить про покращення їхньої дохідної бази.

Водночас спостерігається негативна динаміка у прифронтових регіонах. У Донецькій області доходи скоротилися на 22,1% (із 3,1 млрд грн до 2,4 млрд грн), а в Луганській – на 14,3% (із 0,3 млрд грндо 0,2 млрд грн). Це підтверджує критичний вплив війни на фінансові можливості місцевих бюджетів на лінії бойових дій.

Загалом, у першому півріччі 2025 року доходи загального фонду місцевих бюджетів зросли практично у всіх регіонах, крім найбільш постраждалих від війни. Регіональна динаміка засвідчує посилення диспропорцій: великі міста та області з активною економікою нарощують ресурсну базу, тоді як прифронтові території зазнають подальших втрат.

Структура доходів місцевих бюджетів за січень–червень 2025 року свідчить про загальний обсяг у 368,4 млрд грн, що на 12,5% більше, ніж за аналогічний період 2024 року.

Найбільшим джерелом, як і раніше, залишається податок на доходи фізичних осіб (ПДФО) – 138,0 млрд грн, або 37,5% усіх надходжень. Важливу роль відіграє і єдиний податок – 38,0 млрд грн (10,3%), а також податок на майно – 26,8 млрд грн (7,3%). У сукупності ці три податки формують понад половину доходів громад.

Суттєвими залишаються субвенції з державного бюджету – 76,9 млрд грн (20,9%) та дотації з державного бюджету – 26,6 млрд грн (7,2%), що підтверджує значну залежність місцевих фінансів від міжбюджетних трансфертів.

Серед інших джерел варто виділити акцизний податок – 16,3 млрд грн (у тому числі акциз із пального – 7,6 млрд грн) та податок на прибуток підприємств – 18,2 млрд грн (4,9%). Додаткові доходи громади отримують від плати за землю (21,1 млрд грн, 5,7%), адміністративних послуг (2,2 млрд грн), а також платних послуг бюджетних установ (4,5 млрд грн).

Таким чином, структура доходів місцевих бюджетів у першому півріччі 2025 року зберігає традиційний характер: переважання ПДФО та значна частка трансфертів, водночас посилюється роль акцизного податку та зростає значення місцевих податків та зборів, що свідчить про поступове розширення власної дохідної бази місцевих бюджетів.

Структура доходів місцевих бюджетів за видами надходжень у січні–червні 2025 року вкотре показує, що доходи місцевих бюджетів формуються в основному за рахунок податкових надходжень, які є основним джерелом – 241,5 млрд грн, або 66% усіх доходів. Це підтверджує ключову роль податків (насамперед ПДФО, єдиного податку та податку на майно) у формуванні фінансової бази місцевих бюджетів.

На другому місці – офіційні трансферти з державного бюджету: 104,4 млрд грн (28%). Така значна частка свідчить про суттєву залежність громад від міжбюджетних відносин і державної підтримки.

Неподаткові надходження забезпечили 19,6 млрд грн (5%), серед яких найбільшу вагу мають плата за адміністративні послуги, доходи бюджетних установ та інші власні надходження.

Доходи від операцій з капіталом становили лише 2,6 млрд грн (0,9%), а цільові фонди – 0,4 млрд грн (0,1%), що свідчить про їхню незначну роль у структурі доходів місцевих бюджетів.

Таким чином, структура доходів у 2025 році зберігає традиційний баланс: переважання податкових надходжень при значній ролі трансфертів, тоді як інші джерела відіграють допоміжну функцію. Це підкреслює необхідність подальшого зміцнення власної податкової бази громад для зменшення залежності від державних ресурсів.

Розглядаючи помісячну структуру доходів місцевих бюджетів у розрізі основних видів надходжень за 2025 рік, помітно, що базовим джерелом залишаються податкові надходження, які щомісячно формували понад половину всіх доходів. Їхні обсяги коливалися від 36,2 млрд грн у січнідо 45,6 млрд грн у травні та 44,8 млрд грн у липні. Очевидно, що це забезпечує стабільність фінансування громад навіть у періоди значних коливань міжбюджетних трансфертів.

І хоча офіційні трансферти мають істотну вагу, проте характеризуються високою нерівномірністю: від 13,5–16,9 млрд грн у січні–квітні до різкого зростання у травні (21,7 млрд грн) та особливо у червні (32,5 млрд грн). Це пояснюється графіком перерахувань субвенцій і дотацій з державного бюджету. Та разом з тим, не забезпечує стабільність, автономію та незалежність місцевого самоврядування.

Неподаткові надходження залишаються відносно стабільними – близько 3,1–3,5 млрд грн щомісяця, тоді як доходи від операцій з капіталом та цільові фонди мають мінімальне значення і практично не впливають на загальну динаміку.

У підсумку, перші сім місяців 2025 року підтвердили традиційну структуру доходів місцевих бюджетів: переважання податкових надходжень (понад 60% у більшості місяців) та високу залежність від міжбюджетних трансфертів, особливо у другому кварталі. Це демонструє водночас стабільність власної дохідної бази територіальних громад і вразливість до рішень Уряду щодо обсягів і помісячного розпису міжбюджетних трансфертів.

Загальний обсяг податкових надходжень місцевих бюджетів за січень–червень 2025 рокустановив 241,5 млрд грн.

Ключове місце займає податок на доходи фізичних осіб (ПДФО) – 138,0 млрд грн, або 57% усіх податкових надходжень. Це основа фінансової спроможності тер. громад і головний стабільний ресурс їхніх бюджетів.

На другому місці – єдиний податок (38,0 млрд грн, 16%), який залишається важливим джерелом підтримки місцевих бюджетів, це показує певну економічну активність та умови для ведення малого бізнесу. Далі йдуть податок на майно (26,8 млрд грн, 11%) та податок на прибуток підприємств(18,2 млрд грн, 8%).

Суттєвий внесок робить і акциз: роздрібний акциз – 8,7 млрд грн (4%), акциз із пального – 7,6 млрд грн (3%). Решта податків мають відносно незначну частку: рента – 3,1 млрд грн (1%), екологічний податок – 0,8 млрд грн, туристичний збір – 0,1 млрд грн, збір за паркування – 0,1 млрд грн.

Загалом, структура податкових надходжень підтверджує сильну концентрацію на ПДФО та обмежений вплив менш значущих податків. Така залежність робить бюджети територіальних громад вразливими до змін у законодавстві щодо ПДФО та акцизів, водночас підкреслюючи потребу у диверсифікації дохідної бази.

Структура доходів місцевих бюджетів за типами громад у січні–червні 2025 року демонструє істотні відмінності у джерелах формування фінансових ресурсів.

Міста показали найбільший обсяг доходів – 179,5 млрд грн. Основу складають ПДФО (71,9 млрд грн)та трансферти з державного бюджету (50,8 млрд грн). Важливу роль відіграють також єдиний податок (21,7 млрд грн) і податок на майно (15,0 млрд грн). Міста мають більш диверсифіковану податкову базу, включно з акцизом (10,3 млрд грн) і власними надходженнями бюджетних установ (6,3 млрд грн).

Київ має специфічну структуру доходів – 56,1 млрд грн загалом. Основними джерелами є ПДФО (22,0 млрд грн) та податок на прибуток підприємств (12,9 млрд грн), що вирізняє його від інших бюджетів. Висока концентрація великого бізнесу робить столицю унікальною у структурі місцевих бюджетів.

Обласні бюджети за І півріччя 2025 року сформували 48,8 млрд грн, де ключову роль відіграють ПДФО (22,0 млрд грн) та трансферти з державного бюджету (16,0 млрд грн). Суттєвою статтею є також податок на прибуток (5,0 млрд грн), тоді як інші податкові джерела мають відносно меншу вагу. Це підкреслює залежність областей від міжбюджетного регулювання.

Селищні бюджети акумулювали 40,8 млрд грн, де основні джерела – ПДФО (11,2 млрд грн) та єдиний податок (17,2 млрд грн). Подібна ситуація спостерігається і у сільських бюджетах (38,5 млрд грн), де найбільшу вагу мають ПДФО (10,9 млрд грн) і єдиний податок (15,5 млрд грн). Це свідчить про критичну роль малого бізнесу та податкових надходжень населення у фінансуванні менших громад.

Водночас слід підкреслити, що селищні та сільські бюджети залишаються значною мірою залежними від трансфертів із державного бюджету. Хоча основу їхньої власної дохідної бази становлять ПДФО та єдиний податок, без дотацій і субвенцій більшість таких громад не змогли б забезпечити основні соціально-значущі потреби. Це робить їх фінансово вразливими до змін у бюджетній політиці та підкреслює необхідність подальшого зміцнення їхніх власних джерел доходів.

Структура доходів за типами бюджетів демонструє високу залежність усіх громад від ПДФО та трансфертів, тоді як великі міста (і особливо Київ) мають ширшу податкову базу завдяки бізнес-активності, а малі громади – обмежуються переважно ПДФО та єдиним податком.

Загалом, у структурі доходів місцевих бюджетів за перше півріччя 2025 року простежуються чіткі відмінності між типами громад. Міста мають найбільший фінансовий ресурс і диверсифіковану податкову базу, де провідну роль відіграють ПДФО та трансферти, а також відчутні надходження від майнових і акцизних податків. Київ вирізняється унікальною структурою завдяки значним надходженням від податку на прибуток підприємств, що формує специфічний профіль його бюджету. Області залишаються залежними від міжбюджетних трансфертів, тоді як селищні та сільські бюджети базуються переважно на ПДФО та єдиному податку, що підкреслює критичну роль малого бізнесу та доходів населення для їх фінансової стійкості.

Обсяги видатків державного та місцевих бюджетів за I півріччя 2025 року у розрізі галузейсклали 2 758,4 млрд грн, з яких 2 417,9 млрд грн – державний бюджет і 340,5 млрд грн – місцеві бюджети. Помітною є роль і обсяги державного бюджету через зростання видатків на сектор оборони. Дійсно, домінуючою статтею залишаються видатки на оборону, що фінансуються повністю з державного бюджету – 1 342,1 млрд грн (понад половина всіх державних витрат). Це підкреслює воєнний характер бюджетної політики 2025 року.

Для місцевих бюджетів основним видатковим напрямом є освіта – 157,3 млрд грн, що становить майже половину видатків місцевих бюджетів. Значні ресурси також спрямовано на загальнодержавні функції (71,0 млрд грн), соціальний захист (23,2 млрд грн) та охорону здоров’я (16,3 млрд грн).

У державному бюджеті після оборони найбільші видатки припадають на порядок, безпеку та суди (352,8 млрд грн), загальнодержавні функції (316,5 млрд грн) і соціальний захист (204,6 млрд грн). Це відображає централізований характер фінансування силових і соціальних функцій.

Місцеві бюджети, крім освіти, також забезпечують фінансування житлово-комунального господарства (25,2 млрд грн) та культури і спорту (14,4 млрд грн), які не притаманні для державного бюджету.

Загалом структура видатків підтверджує: держава концентрується на обороні та силових функціях, тоді як місцеві бюджети забезпечують фінансування освіти, охорони здоров’я, ЖКГ і розвитку територіальних громад.

ТОП-видатки державного та місцевих бюджетів за програмами у I півріччі 2025 рокувідображають пріоритети фінансування у воєнний період.

Абсолютним пріоритетом є забезпечення діяльності Збройних сил України – 690,4 млрд грн, а також закупівля та ремонт військової техніки – 592,1 млрд грн. Разом вони складають понад половину всіх видатків державного бюджету у першому півріччі, що підтверджує домінування оборонних потреб.

Серед інших великих статей державного бюджету – обслуговування державного боргу (179,8 млрд грн або 7,4%), виплата пенсій (113,5 млрд грн), програма медичних гарантій (81,3 млрд грн) та фінансування силових структур: Національна гвардія (96,1 млрд грн), Національна поліція (63,1 млрд грн), Державна прикордонна служба (59,3 млрд грн).

У структурі видатків місцевих бюджетів провідне місце займає освіта – зокрема, загальна середня освіта за рахунок освітньої субвенції (54,1 млрд грн) і загальна середня освіта з місцевих бюджетів (32,7 млрд грн), а також дошкільна освіта (26,5 млрд грн). Суттєвими є витрати на утримання органів місцевого самоврядування (30,8 млрд грн або 9%), субвенції з місцевих бюджетів державному бюджету (18,6 млрд грн) та благоустрій (13,1 млрд грн).

Таким чином, видаткова структура I півріччя 2025 року підтверджує певний розподіл: держава концентрується на обороні, безпеці та соціальних гарантіях, тоді як місцеві бюджети забезпечують фінансування освіти, утримання інфраструктури та підтримку населення на рівні громад.

Структура видатків місцевих бюджетів за січень–червень 2025 року відображена вище і загалом вони склали 340,5 млрд грн, що на 20,4% більше, ніж у першому півріччі 2024 року.

Найбільша частка припадає на освіту – 157,3 млрд грн, або 46% усіх видатків. Це підтверджує, що саме місцеві бюджети залишаються головним джерелом фінансування закладів освіти, насамперед загальноосвітніх шкіл і дитячих садків.

Другим за значенням напрямом є загальнодержавні функції (утримання органів місцевого самоврядування, апарат управління тощо) – 71,0 млрд грн, або 21%. На житлово-комунальне господарство спрямовано 25,2 млрд грн (8%), що відображає потребу громад у підтримці критичної інфраструктури.

По 7% становлять видатки на економічну діяльність (25,1 млрд грн) та соціальний захист (23,2 млрд грн). На охорону здоров’я спрямовано 16,3 млрд грн (5%), на культуру та спорт – 14,4 млрд грн (4%). Інші статті мають меншу вагу: порядок і безпека – 7,6 млрд грн (2%), охорона природи – 0,4 млрд грн (0,2%).

Загалом структура підтверджує, що місцеві бюджети концентруються на фінансуванні базових послуг для населення – освіти, ЖКГ, соціального захисту й охорони здоров’я, за принципом субсидіарності, тоді як оборонні та силові напрями залишаються в компетенції державного бюджету.

Приріст видатків загального та спеціального фондів за січень–червень 2021–2025 роківдемонструє суттєві відмінності між окремими галузями.

Найбільше зростання зафіксовано за напрямом «Порядок, безпека та суди» – витрати збільшилися більш ніж у 10 разів (+1 024,4%), з 0,7 млрд грн у 2021 році до 7,6 млрд грн у 2025 році. Це відображає підвищення ролі безпеки в умовах воєнного стану, навіть на рівні місцевих бюджетів.

Високі темпи приросту спостерігаються також у сфері житлово-комунального господарства (+127,1%), де витрати зросли з 11,1 млрд грн до 25,2 млрд грн (це також може бути зумовлено необхідністю відновлення пошкодженої інфраструктури), та на загальнодержавні функції (+119,8%)– із 32,3 млрд грн у 2021 році до 71,0 млрд грн у 2025-му.

Суттєво збільшилися видатки на соціальний захист (+108,3%), що пояснюється необхідністю підтримки внутрішньо переміщених осіб і вразливих категорій населення, та на охорону здоров’я (+37,1%), яка залишається одним із ключових напрямів.

Витрати на освіту зросли з 125,0 млрд грн у 2021 році до 157,3 млрд грн у 2025-му, що становить +25,9%, зберігаючи цей напрям як найбільшу частку у структурі місцевих видатків. Водночас, помітним є значне падіння у 2022 році.

Окремі напрями показали зниження: охорона природи (-9,3%) та економічна діяльність (-5,2%), що свідчить про зміщення пріоритетів у бік безпеки, соціальних і базових соціально-значущих послуг.

У цілому, видаткова структура 2021–2025 років відображає переорієнтацію місцевих бюджетів на потреби війни, підтримку населення та інфраструктури, тоді як екологія й економічний розвиток тимчасово відійшли на другий план.

Поточні та капітальні видатки у розрізі галузей за I півріччя 2025 року демонструють значне переважання поточних витрат у загальній структурі.

Абсолютним лідером видатків є оборона – 1 286,4 млрд грн поточних витрат та 55,6 млрд грн капітальних, що разом становить понад половину всіх бюджетних видатків. Це підкреслює першочерговий пріоритет фінансування оборонного сектору.

Високими залишаються витрати на загальнодержавні функції (359,5 млрд грн поточних та 28,0 млрд грн капітальних) і порядок, безпеку та суди (331,5 млрд грн та 28,8 млрд грн відповідно). Значні кошти спрямовано також на соціальний захист (222,2 млрд грн поточних, 5,5 млрд грн капітальних) та освіту (180,0 млрд грн і 10,0 млрд грн).

У сфері охорони здоров’я видатки становили 108,3 млрд грн поточних та 4,3 млрд грн капітальних, а на економічну діяльність – 58,9 млрд грн і 23,5 млрд грн. Для житлово-комунального господарства капітальні витрати (9,0 млрд грн) перевищують поточні (21,3 млрд грн), що свідчить про інфраструктурну спрямованість цієї статті.

Менші за обсягами, але важливі напрями: культура і спорт – 20,1 млрд грн (0,6 млрд грн капітальних), охорона природи – 4,3 млрд грн (0,4 млрд грн капітальних).

Загалом структура підтверджує: основний акцент у першому півріччі 2025 року робиться на фінансуванні оборони, безпеки та соціальної сфери, тоді як капітальні інвестиції залишаються обмеженими та сконцентрованими на інфраструктурних і економічних проектах.

Видатки на оплату праці у розрізі галузей за I півріччя 2025 року відображають чіткий поділ між державним і місцевими бюджетами.

Найбільші витрати на зарплати здійснює державний бюджет у секторі оборони – 495,7 млрд грн, що є прямим наслідком масштабної мобілізації та утримання Збройних сил України у воєнний період. Значними є й видатки на оплату праці в системі правоохоронних органів і судів – 207,8 млрд грн, які теж фінансуються державним рівнем.

Для місцевих бюджетів головним напрямом у цьому аспекті є освіта – 116,9 млрд грн, що становить левову частку їхніх видатків на оплату праці. Це підкреслює ключову роль громад у фінансуванні загальноосвітніх шкіл і дитячих садків. Органи місцевого самоврядування також несуть такі витрати на зарплати в галузях загальнодержавних функцій (49,2 млрд грн), культури й спорту (9,8 млрд грн), соціального захисту (8,1 млрд грн) та ЖКГ (0,5 млрд грн).

У цілому, картина є показовою: держава концентрує зарплатні витрати на силових структурах та армії, тоді як місцеві бюджети – на освіті та базових соціальних послугах.

Видатки на продукти харчування у розрізі галузей за I півріччя 2025 року демонструють різні акценти між державним та місцевими бюджетами.

Найбільші витрати здійснюють місцеві бюджети на освіту – 10,8 млрд грн, що безпосередньо пов’язано із забезпеченням харчування у школах та дитячих садках. Це робить освіту ключовим напрямом фінансування продуктів харчування на місцевому рівні.

Зі сторони державного бюджету провідними статтями стали оборона (8,6 млрд грн) та правоохоронні органи й суди (6,6 млрд грн), де фінансування харчування забезпечує військовослужбовців і персонал силових структур.

Додатково місцеві бюджети спрямували 2,6 млрд грн на харчування у соціальному захисті, що охоплює харчування вразливих категорій населення, зокрема у закладах соціальної підтримки. Видатки в інших сферах є відчутно меншими: охорона здоров’я – 0,3 млрд грн (окремий механізм фінансування через НСЗУ), культура і спорт – 0,06 млрд грн, загальнодержавні функції – 0,05 млрд грн, решта – на рівні символічних величин.

Таким чином, місцеві бюджети відповідають за харчування дітей та соціально вразливих груп, тоді як державний бюджет концентрується на забезпеченні армії та силових структур.

Видатки на загальнодержавні функції за січень–червень 2018–2025 років демонструють хвилеподібну динаміку з поступовим зростанням у 2023–2025 роках після суттєвого падіння в 2020–2021 роках.

У 2018 році ці витрати становили 365,5 млрд грн, після чого у 2019 році відбулося зменшення до 313,7 млрд грн, а у 2020–2021 роках – до мінімальних значень (203,2–210,9 млрд грн). Це було пов’язано значною мірою із децентралізаційною реформою. У цей період відбулося скорочення видатків на утримання органів місцевого самоврядування, укрупнення громад і передачі частини повноважень на базовий рівень. Це пояснює суттєве зниження у 2020–2021 роках. Водночас із початком повномасштабної війни та зростанням управлінських викликів витрати на загальнодержавні функції почали знову зростати, досягнувши рекордних показників у 2025 році. Цьому також сприяв інфляційний фактор.

З 2022 року почалося відновлення зростання таких видатків: 214,0 млрд грн, у І півріччі 2023 року – вже 276,4 млрд грн, у 2024-му – 307,3 млрд грн, а за перше півріччя 2025 року витрати досягли 387,5 млрд грн, що є найвищим показником за весь період.

При цьому, таке зростання простежується як у державному бюджеті (316,5 млрд грн у 2025 роціпроти 186,8 млрд грн у 2022-му), так і у місцевих (71,0 млрд грн у 2025 році проти 27,2 млрд грн у 2022-му). Це свідчить про розширення адміністративних витрат всіх рівнів влади.

Загалом, динаміка підтверджує, що в умовах війни та підвищених управлінських викликів зростання видатків на загальнодержавні функції стало закономірним трендом, а у 2025 році ці витрати досягли рекордного рівня за останні вісім років.

Видатки на порядок, безпеку та суди у 2018–2025 роках демонструють стале та різке зростання, особливо після початку повномасштабної війни.

У 2018–2021 роках витрати коливалися в межах 48–72 млрд грн, із незначною часткою місцевих бюджетів (менше 1 млрд грн щороку). У цей період фінансування мало стабільний, але повільний ріст.

Перелом стався у 2022 році, коли видатки зросли більш ніж удвічі – до 162,2 млрд грн, з яких основне навантаження припало на державний бюджет (159,5 млрд грн). У наступні роки тенденція лише посилилась: 225,2 млрд грн у 2023 році, 295,2 млрд грн у 2024 році та 360,4 млрд грн у першому півріччі 2025 року.

Звісно левову частку в І півріччі 2025 року профінансував державний бюджет (352,8 млрд грн), тоді як місцеві бюджети забезпечили лише 7,6 млрд грн.

Така динаміка відображає пріоритетність сектору безпеки й правосуддя в умовах воєнного стану. Фінансування спрямовується насамперед на силові структури, правопорядок, судову систему та інституції, що забезпечують внутрішню стабільність.

Видатки на охорону здоров’я у 2018–2025 роках характеризуються стійкою тенденцією зростання з поступовим перерозподілом ролей між державним і місцевими бюджетами.

Звісно це також зумовлено зміною механізмів фінансування сектору медицини.

У 2018–2019 роках основне фінансування здійснювали місцеві бюджети (42,6 млрд грн у 2018 р. та 39,7 млрд грн у 2019 р.), тоді як державний бюджет мав порівняно невелику частку (5,3–15,3 млрд грн). Однак уже з 2020 року ситуація змінилася: державні витрати зросли (33,0 млрд грн) і надалі стали домінуючими, оскільки новий механізм передбачає не надання субвенції, а фінансування послуг через НСЗУ.

У 2021 році на охорону здоров’я було спрямовано 88,2 млрд грн, з яких майже 77 млрд – державні видатки. У 2022–2023 роках фінансування відбувалось на рівні 96 млрд грн, а у 2024 році досягло 103,5 млрд грн. У першому півріччі 2025 року витрати зросли до 112,7 млрд грн, причому державний бюджет забезпечив 96,4 млрд грн, а місцеві – 16,3 млрд грн. Варто все ж відзначити про необхідність забезпечення комунальних послуг та енергоносіїв за рахунок коштів місцевих бюджетів.

Таким чином, за останні вісім років відбулася певна структурна трансформація: якщо у 2018–2019 роках левова частка фінансування охорони здоров’я здійснювалася громадами через місцеві бюджети, то у 2020-х роках ключовим джерелом стали саме прямі державні ресурси. Це пояснюється впровадженням програми медичних гарантій та централізацією видатків через НСЗУ.

Схожа тенденція і з сферою соціального захисту після вилучення окремих великих соціальних субвенцій із місцевих бюджетів та спрямування коштів безпосередньо через Мінсоцполітики.

Так, видатки на соціальний захист у 2018–2025 роках демонструють сталу тенденцію зростання із посиленням ролі державного бюджету.

У 2018 році обсяг становив 168,0 млрд грн, причому більша частина була профінансована місцевими бюджетами через відповідні субвенції (90,7 млрд грн проти 77,3 млрд грн прямих державних видатків). Проте вже з 2019 року акценти змістилися: частка держави зросла до 111,4 млрд грн, тоді як фінансування через місцеві бюджети скоротилося до 59,0 млрд грн.

Надалі ця тенденція лише посилювалася. У 2020–2021 роках прямі державні витрати сягнули 159,3–168,6 млрд грн, тоді як місцеві бюджети забезпечували 10–11 млрд грн. У 2022 році фінансування зросло до 222,0 млрд грн, з яких 210,4 млрд грн припадало на державний бюджет.

Піковим став 2023 рік – 253,3 млрд грн, після чого відбулося певне зниження соціальних видатків через брак коштів на оборону: 244,7 млрд грн у 2024 році та 227,8 млрд грн у 2025 році. При цьому частка державного бюджету стабільно перевищувала 200 млрд грн, тоді як місцеві витрати поступово зросли до 23,2 млрд грн у 2025 році.

Таким чином, відбулася структурна зміна: якщо у 2018 році головними безпосередніми виконавцями програм соціального захисту були громади, то з 2019 року фінансова вага поступово перейшла до державного бюджету.

Видатки на освіту у 2018–2025 роках демонструють стабільну динаміку зростання із ключовою роллю місцевих бюджетів, на які покладено основне фінансування цієї сфери.

У 2018 році загальні видатки становили 104,7 млрд грн, з яких левову частку – 83,1 млрд грн – профінансовано через місцеві бюджети. Державний бюджет забезпечив пряме фінансування лише на 21,6 млрд грн. У наступні роки ситуація зберігалася подібною: у 2019–2020 роках фінансування коливалося на рівні 120–122 млрд грн, у 2021 році різко зросло до 155,8 млрд грн, після чого в умовах воєнного стану в 2022 році відбулося певне скорочення – 141,7 млрд грн.

У 2023–2024 роках спостерігалося поступове відновлення: 152,0 млрд грн і 168,3 млрд грнвідповідно. Найвищий показник зафіксовано у першому півріччі 2025 року – 190,0 млрд грн, з яких 157,3 млрд грн (83%) забезпечили місцеві бюджети.

Таким чином, структура видатків на освіту залишається відносно стабільною: понад три чверті витрат на освіту несуть місцеві бюджети, оскільки саме вони відповідають за утримання шкіл, дитсадків та закладів позашкільної освіти.

Видатки на житлово-комунальне господарство (ЖКГ) у 2018–2025 роках демонструють виразну тенденцію до зростання, особливо в умовах воєнного стану, коли відновлення інфраструктури стало одним із ключових завдань місцевої влади.

У 2018–2021 роках обсяги фінансування коливалися в межах 9,7–12,1 млрд грн, забезпечувалися винятково місцевими бюджетами та мали відносно стабільний характер. Починаючи з 2022 року, відбувся поступовий ріст: 14,7 млрд грн у 2022 році, 20,7 млрд грн у 2023 році.

Справжній стрибок відбувся у 2024 році – видатки за І півріччя зросли до 26,6 млрд грн, а в першому півріччі 2025 року досягли рекордних 30,3 млрд грн. Важливо, що саме з 2024 року в структурі фінансування з’явилася помітна частка державного бюджету (5,2–5,1 млрд грн), тоді як левова частка й надалі припадає на місцеві бюджети (понад 80%). Так, значні обсяги державних коштів були спрямовані на реалізацію масштабних проектів у сфері ЖКГ, які потребують негайного фінансування, зокрема, Будівництво магістральних водогонів у Миколаївській області, у зв’язку з недостатністю ліквідації негативних наслідків, пов’язаних із знищенням Каховської гідроелектростанції.

Таким чином, витрати на ЖКГ протягом останніх років перетворилися на один із пріоритетних напрямів для громад, адже вони напряму впливають на якість життя населення. Залучення державного фінансування у 2024–2025 роках зумовлена необхідністю відновлення критичної інфраструктури та комунальних послуг у громадах через військові дії країни-агресора росії.

Видатки на охорону навколишнього природного середовища у 2018–2025 роках залишаються одними з найменших у структурі бюджетів, але останнім часом демонструють ознаки пожвавлення.

У 2018–2021 роках суми коливалися в межах 2,2–2,7 млрд грн, при цьому помітну роль у фінансуванні відігравали саме місцеві бюджети (до 0,9 млрд грн у 2019 році). Проте у 2022 році відбулося суттєве падіння – лише 2,0 млрд грн, а частка місцевих бюджетів практично зникла (0,1 млрд грн), що було зумовлено воєнними пріоритетами та вимушеним перерозподілом коштів.

Починаючи з 2023 року, видатки знову зросли: 2,4 млрд грн у 2023 році, 3,8 млрд грн у 2024 році, і вже 4,7 млрд грн у 2025 році. При цьому левова частка фінансування припадає на державний бюджет (понад 90% у 2024–2025 роках), тоді як внесок місцевих громад залишається мінімальним.

Загалом можна констатувати, що екологічна сфера залежить від державного фінансування і має залишковий характер у пріоритетах місцевих бюджетів. Водночас позитивним є факт зростання видатків у 2024–2025 роках, що свідчить про повернення уваги держави до питань відновлення довкілля після масштабних руйнувань.

У аналіз структури видатків на освіту у І півріччі 2025 року місцевих бюджетів на освіту чітко демонструє значне переважання поточних видатків, насамперед на заробітну плату з нарахуваннями, яка становить 115,7 млрд грн або 74% від усіх освітніх видатків. Це підтверджує, що головний фінансовий тягар у галузі спрямований на забезпечення функціонування системи через оплату праці педагогів та персоналу.

Водночас інші напрями вимагають меншого, хоча і значного фінансування: на комунальні послуги та енергоносії спрямовано 11,9 млрд грн (7%), на продукти харчування – 7,2 млрд грн (5%), на дослідження і розробки – 6,1 млрд грн (4%). Видатки на придбання матеріалів та інвентарю (3,1 млрд грн) і обладнання тривалого користування (2,7 млрд грн) разом із капітальним ремонтом, будівництвом, стипендіями та іншими статтями не перевищують кількох відсотків у загальній структурі. Така ситуація свідчить про те, що фінансування освіти має виражений соціальний характер і фактично виконує функцію забезпечення зайнятості, тоді як розвиткова складова, включно з оновленням інфраструктури, обладнанням чи модернізацією навчального середовища, фінансується за залишковим принципом.

У І півріччі 2025 року видатки державного бюджету на оборону мали виразну структуру, що відображає пріоритети воєнного часу. Найбільшу частку становили витрати на заробітну плату з нарахуваннями — 495,7 млрд грн або 36,9% загального обсягу. Майже третину витрат спрямовано на спеціальні призначення — 436,1 млрд грн (32,5%), що охоплює закупівлю озброєння, техніки та інші цільові заходи. Важливе місце займають також поточні трансферти установам — 227,1 млрд грн (16,9%) та інші виплати населенню, зокрема військовим і членам їхніх сімей — 99,6 млрд грн (7,4%).

Поряд із цим спостерігається значне фінансування обладнання тривалого користування — 48,3 млрд грн (3,6%), а також закупівель предметів та інвентарю — 10,7 млрд грн. Видатки на капітальне будівництво (6,9 млрд грн), оплату комунальних послуг (6,1 млрд грн), наукові дослідження, медикаменти й продукти харчування залишаються відносно невеликими у структурі. Такий розподіл коштів демонструє зосередженість на забезпеченні особового складу та підтримці бойової готовності, а також на адресних трансфертах.

У І півріччі 2025 року загальний обсяг видатків на оборону становив 1 342,1 млрд грн, і їхня структура за програмами чітко відображає пріоритети держави в умовах війни. Основну частку займає забезпечення діяльності Збройних Сил України — 690,4 млрд грн (51,4%), що охоплює утримання особового складу, матеріально-технічне забезпечення та поточні потреби армії. Майже половина ресурсів спрямована на розвиток, закупівлю, модернізацію та ремонт озброєння — 592,1 млрд грн(44,1%), що свідчить про масштабні інвестиції у відновлення та посилення обороноздатності.

Важливою складовою стали також видатки на розвідувальну діяльність у сфері оборони — 33,2 млрд грн (2,5%) та функціонування Державної спеціальної служби транспорту — 25,9 млрд грн(1,9%). Інші напрями, серед яких керівництво та військове управління, фортифікаційні споруди, мобілізаційна підготовка чи утримання державного резерву, мають у структурі мінімальну питому вагу (разом близько 4,4%).

Таким чином, бюджетні пріоритети у сфері оборони сфокусовані на двох ключових напрямках — поточному забезпеченні військ та модернізації озброєння, тоді як інші програми відіграють допоміжну роль, але є важливими для комплексного функціонування сектору безпеки.

У І півріччі 2025 року відбулося суттєве зростання видатків на оплату праці в більшості галузей, що відображає як інфляційні процеси, так і потребу у зміцненні кадрового потенціалу державного та місцевого секторів. Найвищі темпи приросту зафіксовані у сфері загальнодержавних функцій — +26,6%, що пов’язано з підвищенням оплати праці державних службовців. Високі темпи приросту демонструє також сектор оборони (+24,7%), де витрати на персонал залишаються пріоритетними для забезпечення боєздатності.

Значне зростання спостерігається у сфері порядку, безпеки та судів (+19,1%) та охорони здоров’я(+17,4%), що зумовлено як індексацією зарплат, так і потребами у залученні додаткових кадрів. Помірніший приріст характерний для житлово-комунального господарства (+13,1%) та освіти(+9,2%), де підвищення заробітних плат відбувалося у межах бюджетних можливостей. Найнижчі темпи приросту зафіксовані у сферах духовного та фізичного розвитку (+6,7%) та охорони природи (+6,6%), що наразі мають не першочергове фінансування.

Загалом, динаміка свідчить про концентрацію ресурсів на стратегічно важливих напрямах — державному управлінні, обороні, безпеці та охороні здоров’я, тоді як інші галузі отримують обмежене підвищення.

Динаміка капітальних видатків державного та місцевих бюджетів за І півріччя 2018–2024 років демонструє хвилеподібний характер із різкими спадами та подальшими стрибками. У 2018–2020 роках обидва рівні бюджетів забезпечували поступове зростання фінансування капітальних проектів: державний бюджет зріс із 13,4 млрд грн до 21,6 млрд грн, а місцеві бюджети – із 25,6 млрд грн до 28,8 млрд грн, що свідчило про активну роль територіальних громад у розвитку інфраструктури. У 2021 році відбулося зниження до 23,0 млрд грн у державному бюджеті та 24,0 млрд грн у місцевих, а 2022 рік приніс найбільший спад (державний бюджет – 14,1 млрд грн, місцеві – лише 7,8 млрд грн) через обмеженість ресурсів в умовах війни та концентрацію фінансів на оборонних і соціальних потребах.

Водночас уже у 2023 році почалося суттєве відновлення капітальних видатків: державний бюджет збільшив їх майже утричі – до 49,4 млрд грн, а місцеві бюджети – до 34,3 млрд грн. Найпотужніший стрибок зафіксовано у 2024 році, коли державні капітальні видатки досягли рекордних 91,1 млрд грн, тоді як місцеві бюджети зберегли рівень попереднього року (34,5 млрд грн). Це свідчить про те, що ключовим драйвером відбудови інфраструктури, капітальних інвестицій та фінансування будівництва споруд виступає саме державний бюджет, тоді як можливості місцевих бюджетів у цій сфері залишаються обмеженими хоча і більш стабільними.

У першому півріччі 2025 року динаміка видатків місцевих бюджетів суттєво відрізнялася за галузями, що демонструє різновекторність бюджетної політики. Найбільше зростання спостерігалося у сфері соціального захисту (+27,4%), де видатки збільшилися з 44,9 млрд грн до 57,2 млрд грн, що відображає посилення підтримки вразливих категорій населення. Значне підвищення відбулося також у сфері освіти (+14,3%, зростання до 283,7 млрд грн) та у видатках на порядок, безпеку та суди(+19,2%, до 20,1 млрд грн), що свідчить про пріоритетність цих напрямів для громад. Додатково позитивна динаміка зафіксована у галузі культури та спорту (+10,0%).

Водночас окремі галузі продемонстрували скорочення витрат. Найбільш відчутне зменшення відбулося в економічній діяльності (транспорт, сільське, лісове господарство та мисливство, рибне господарство тощо) (–14,4%) та охороні природи (–27,2%), що свідчить про відсунення довгострокових інвестиційних і екологічних проєктів на другий план у воєнних умовах. Негативна динаміка простежується також у житлово-комунальному господарстві (–5,5%) та охороні здоров’я(–2,9%), хоча обсяги цих видатків залишаються суттєвими.

Таким чином, у 2025 році місцеві бюджети орієнтовані на фінансування соціальної сфери, освіти та безпеки, тоді як видатки на розвиток економіки й охорону довкілля знижуються, що відображає адаптацію бюджетних пріоритетів до умов війни та необхідність реагування на першочергові потреби мешканців громад.

У першому півріччі 2025 року структура видатків місцевих бюджетів за програмами демонструє чіткий пріоритет на фінансування освіти. Найбільші кошти були спрямовані на загальну середню освіту: за рахунок освітньої субвенції – 54,1 млрд грн, а також за рахунок місцевих бюджетів – 32,7 млрд грн. Значними залишаються витрати на утримання органів місцевого самоврядування (30,8 млрд грн) та дошкільну освіту (26,5 млрд грн), що підтверджує вагому роль освітнього та адміністративного забезпечення у діяльності громад.

Серед інших напрямів виділяються субвенції з місцевих бюджетів державному бюджету (18,6 млрд грн), а також витрати на благоустрій (13,1 млрд грн), що безпосередньо впливає на якість життя мешканців. У середньому діапазоні витрат перебувають професійно-технічна освіта (7,8 млрд грн), заходи соціального захисту (7,0 млрд грн), медична допомога (6,5 млрд грн) та підтримка мистецьких шкіл (5,2 млрд грн).

Менші, але стратегічно важливі статті включають фахову передвищу освіту, територіальну оборону, ремонт доріг за кошти місцевих бюджетів, а також культурну інфраструктуру – палаци культури, клуби, позашкільну освіту та ДЮСШ. Це свідчить про прагнення місцевих бюджетів зберігати баланс між базовими освітніми й соціальними потребами та розвитком інфраструктури й громади в цілому.

Упродовж 2021–2025 років обсяги видатків як загального, так і спеціального фондів демонструють відчутне зростання. Загальний фонд за цей період зріс із 198,7 млрд грн у першому півріччі 2021 року до 286,2 млрд грн у першому півріччі 2025 року, що становить приріст на 87,5 млрд грн (+44,0%). Найбільш помітне зростання відбулося після 2022 року, коли відновилася позитивна динаміка після воєнних скорочень.

Динамічно розвивався спеціальний фонд: з 31,9 млрд грн у 2021 році його обсяг знизився у 2022 році до 12,5 млрд грн, що пов’язано із необхідністю скорочення капітальних видатків та спрямування коштів на оборонні та першочергові соціально-значущі потреби, але вже у 2024–2025 роках відбулося суттєве відновлення – до 54,3 млрд грн, що означає приріст на 22,4 млрд грн (+70,2%) у порівнянні з базовим 2021 роком.

Таким чином, зростання спеціального фонду свідчить про поступове розширення інвестиційних програм та фінансування капітальних видатків, тоді як загальний фонд зберігає стабільність і забезпечує основну частину бюджетних витрат.

У 2021–2025 роках обсяги капітальних видатків за видами місцевих бюджетів демонстрували різноспрямовану динаміку з різною інтенсивністю зростання. Високі темпи зростання також характерні для сільських (+64,3%) та селищних бюджетів (+62,8%), що свідчить про активізацію інвестицій у невеликих громадах.

Міські бюджети, які традиційно забезпечують основну частину капітальних видатків, продемонстрували зростання на 32,7% за 2021–2024 роки, досягнувши 65,2 млрд грн у першому півріччі 2025 року, хоча за 6 міс. 2024 року вони складаи 68,1 млрд грн. Бюджет Києва також істотно збільшив фінансування КАПів з 2021 року – на 61,5%, що відображає масштабні програми оновлення інфраструктури столиці.

Водночас обласні бюджети характеризуються найнижчим темпом зростання (+2,5%), зберігаючи відносно стабільний рівень капітальних видатків у межах 36–38 млрд грн. Це вказує на поступове перерозподілення інвестиційних ресурсів на користь базового рівня місцевого самоврядування.

Частка видатків на утримання органів місцевого самоврядування (ОМС) у структурі місцевих бюджетів у І півріччі 2025 року суттєво різниться залежно від рівня. Найвищим показником характеризуються районні бюджети — 28,7%, що пояснюється обмеженим обсягом власних видатків та значною питомою вагою адміністративних витрат. У сільських громадах цей показник становить 15,6%, а у селищних — 14,7%, що свідчить про значне навантаження апарату управління на відносно невеликі бюджети. Для міських рад частка є нижчою — 9,3%, а для Києва ще менше — 4,9%, що зумовлено масштабнішою дохідною базою та диверсифікацією витрат. Найнижчий рівень витрат на утримання спостерігається в обласних бюджетах — лише 1,0%, адже їхні видатки сконцентровані на фінансуванні галузевих програм. Така структура підкреслює, що для малих громад та районного рівня адміністративні витрати залишаються критично значущими, тоді як для обласних і міських бюджетів вони мають другорядне значення.

Співвідношення видатків на утримання органів місцевого самоврядування (ОМС) до власних доходів громад у І півріччі 2025 року також демонструє значні відмінності між видами бюджетів. Найбільше навантаження спостерігається у селищних громадах — 28% та у сільських — 27%, що означає: майже третина їхніх власних доходів витрачається на утримання апарату управління. Для міських бюджетів цей показник становить 13%, що свідчить про більш збалансовану структуру доходів та видатків. У Києві частка є значно нижчою — лише 4%, а в обласних бюджетах — 2%, адже вони спираються на потужніші дохідні джерела та мають інші видаткові пріоритети. Така ситуація підтверджує, що найбільш вразливими до адміністративних витрат залишаються сільські та селищні громади, у яких обмежені ресурси поєднуються з високою часткою коштів, спрямованих на функціонування органів влади.

Дані свідчать, що у січні–червні 2025 року відбулося зростання видатків на заробітну плату у сфері державного управління майже в усіх регіонах України. Найвищі темпи приросту продемонстрували Харківська область (+37,8%), Одеська область (+34,9%), Чернігівська область (+31,8%) та Сумська область (+31,7%), що пояснюється індексацією та зростанням навантаження на органи влади. Водночас у Києві та Львівській області приріст був помірнішим — 20,8% та 19,5% відповідно, а найнижчий показник зафіксовано у Донецькій області (+11,7%), де діють особливі умови функціонування держорганів через воєнні дії.

Загалом, середній рівень приросту коливається у межах 20–30%, що вказує на системне підвищення оплати праці в державному управлінні по всій країні. Це є результатом адаптації бюджетної політики до умов воєнного часу, а також спроби зберегти кадровий потенціал на місцях.

З урахуванням інфляції динаміка видатків на заробітну плату в державному управлінні за перше півріччя 2025 року виглядає більш стримано. Хоча у більшості регіонів зберігається позитивний приріст, його темпи є значно нижчими. Так, у Тернопільській області зростання склало лише +9,2%, у Сумській та Дніпропетровській областях — +15,2% та +13,1% відповідно. У низці областей приріст коливається в межах +8–12%, що фактично відповідає рівню інфляції, свідчачи про відсутність реального підвищення доходів держслужбовців.

Особливо показовими є приклади Донецької області (-2,3%) та Львівської області (+4,5%), де після інфляційного коригування спостерігається падіння і незначне зростання у реальному вимірі. Водночас окремі регіони, зокрема Вінницька область (+12,5%) та Закарпатська область (+12,0%), демонструють більш стійке зростання, що можна пояснити концентрацією адміністративних структур та вищим навантаженням на органи влади.

Таким чином, хоча номінальні показники свідчать про суттєве збільшення фінансування оплати праці в органах державного управління, реальна динаміка з урахуванням інфляції є набагато скромнішою, а в окремих регіонах навіть негативною.

Капітальні видатки місцевих бюджетів у першому півріччі 2025 року демонструють суттєву територіальну диференціацію навіть з урахуванням інфляції. Лідерами за темпами приросту є Миколаївська область (+309,1%), а також Запорізька (+156,4%) та Чернігівська (+148,7%), що пояснюється необхідністю відновлення критичної інфраструктури та посиленням інвестицій у регіони, які найбільше постраждали від бойових дій. Значне зростання також зафіксовано у Закарпатській (+59,0%), Сумській (+57,3%), Київській (+47,9%) та низці інших західних областей, що пов’язано з перерозподілом фінансових ресурсів для підтримки приймаючих ВПО та релокацію бізнесу громад.

Водночас окремі регіони продемонстрували стагнацію або навіть скорочення капітальних інвестицій. Так, у Херсонській області показник залишився на рівні 2021 року (0,0%), а у Дніпропетровській (-4,6%), Івано-Франківській (-5,6%), Тернопільській (-6,5%), Полтавській (-23,9%), Луганській (-38,7%) та Донецькій (-50,8%) відбулося помітне зниження. Це свідчить про обмеженість ресурсів у прифронтових територіях та концентрацію державної підтримки переважно на відновлюваних і стратегічних напрямах.

Таким чином, загальна картина вказує на пріоритетність відновлення пошкодженої інфраструктури у південних та східних областях, а також на посилення капітальних вкладень у західних регіонах, що відіграють ключову роль у забезпеченні тилової стійкості країни.

З урахуванням інфляції приріст сукупних видатків місцевих бюджетів у січні–червні 2025 року в порівнянні з 2021 роком виявився неоднорідним і в більшості регіонів демонструє спад. Позитивну динаміку зберегли лише кілька областей: Київська (+10,6%), Львівська (+5,5%) та м. Київ (+2,6%), що свідчить про концентрацію фінансових ресурсів у найбільш стійких і фінансово потужних територіях. Водночас у більшості регіонів зафіксовано скорочення видатків у межах від –1,0% до –18,8%, а в окремих прифронтових областях падіння є критичним: Донецька (–43,7%), Херсонська (–54,3%) та Луганська (–68,5%).

Загальна тенденція відображає як наслідки війни, так і структурний дисбаланс у фінансуванні: ресурси концентруються у великих містах і тилових регіонах, тоді як прифронтові області втрачають значні можливості для фінансування навіть поточних видатків.

Розглядаючи структуру видатків місцевих бюджетів за економічною класифікацією у січні–червні 2025 року, варто зауважити, що найбільші видатки місцевих бюджетів формувалися за рахунок оплати праці (131,6 млрд грн, +11,8%), нарахувань на оплату праці (28,6 млрд грн, +11,6%) та поточних трансфертів органам державного управління інших рівнів (23,0 млрд грн, майже подвоєння у порівнянні з 2024 роком). Значне зростання також спостерігається у видатках на оплату комунальних послуг та енергоносіїв (15,5 млрд грн, +15,8%), оплату послуг (12,2 млрд грн, +20,9%) і продукти харчування (8,4 млрд грн, +44,8%).

Найбільшу питому вагу у структурі заробітної плати становлять витрати на загальну середню освіту (61,9 млрд грн), утримання органів місцевого самоврядування (22,0 млрд грн) та дошкільну освіту (16,0 млрд грн). Серед трансфертів домінують фінансування для комунальних підприємств благоустрою (6,9 млрд грн), лікарень (5,4 млрд грн) та підприємств теплопостачання (2,4 млрд грн).

У структурі видатків місцевих бюджетів за січень–червень 2025 року провідну роль традиційно відіграє освіта, на яку спрямовано 157,3 млрд грн, або майже половину загального обсягу. Значними залишаються також видатки на загальнодержавні функції (71,0 млрд грн), житлово-комунальне господарство (25,2 млрд грн) та соціальний захист (23,2 млрд грн). У порівнянні з першим півріччям 2024 року простежується зростання фінансування освіти та соціальної сфери, тоді як частка економічної діяльності та охорони здоров’я зберігається на відносно стабільному рівні.

За економічною класифікацією основним напрямом витрат є оплата праці (47%), що відображає переважання видатків на кадрове забезпечення у структурі видатків. Важливу роль відіграють субсидії та поточні трансферти підприємствам (13,7%), а також поточні трансферти до державного бюджету (6,7%). Водночас помітною є частка витрат на комунальні послуги та енергоносії (4,6%) і капітальні трансферти (4,4%), що підкреслює пріоритетність підтримки інфраструктури та енергетичного сектору на місцевому рівні.

У структурі видатків місцевих бюджетів за функціями в розрізі типів бюджетів за січень–червень 2025 року простежується чітка концентрація ресурсів у міських бюджетах, які акумулюють понад 172,3 млрд грн або половину загального обсягу. Основними напрямами у містах залишаються освіта (80,8 млрд грн), житлово-комунальне господарство (19,0 млрд грн) та загальнодержавні функції (32,0 млрд грн).

Обласні бюджети сконцентрували 48,9 млрд грн, із яких найбільше коштів було спрямовано на освіту (17,9 млрд грн), загальнодержавні функції (11,9 млрд грн) та охорону здоров’я (4,9 млрд грн). Селищні та сільські бюджети у сукупності становлять близько 78,4 млрд грн, при цьому їхня структура демонструє високу залежність від освітніх видатків: 22,6 млрд грн у селищах і 20,1 млрд грн у селах.

Особливе місце займає бюджет м. Києва з видатками у 39,7 млрд грн, де провідними залишаються освіта (15,8 млрд грн) та загальнодержавні функції (7,1 млрд грн). Районні та бюджети районів у містах мають незначний фінансовий ресурс (разом менше 1 млрд грн), що підкреслює обмеженість їхньої як дохідної так і видаткової бази.

Таким чином, видаткова структура підтверджує ключову роль міських і обласних бюджетів у фінансуванні більшості галузей, тоді як селищні та сільські бюджети істотно залежні від трансфертів і майже повністю орієнтовані на освітні потреби.

Обсяги місцевих бюджетів за січень–червень 2025 року демонструють суттєву нерівномірність між регіонами. Лідером є м. Київ із 56,4 млрд грн, що становить понад п’яту частину всіх місцевих бюджетів країни. Друге місце посідає Дніпропетровська область (зведений бюджет) (37,9 млрд грн), яка значно випереджає решту регіонів. У групу з показниками понад 20 млрд грн увійшли також зведені бюджети Львівської (27,2 млрд грн), Харківської (25,3 млрд грн) та Київської областей (23,7 млрд грн).

Середній рівень – від 10 до 15 млрд грн – характерний для більшості областей: Одеської, Полтавської, Запорізької, Вінницької, Івано-Франківської, Хмельницької, Рівненської та Житомирської. Нижчі обсяги – від 7 до 10 млрд грн – зафіксовано у Волинській, Донецькій, Чернігівській, Сумській, Тернопільській та Кіровоградській областях.

Найменші ресурси мають Чернівецька (7,4 млрд грн), Херсонська (5,4 млрд грн) та Луганська області (2,0 млрд грн). Це підкреслює як об’єктивні відмінності економічного потенціалу, так і наслідки воєнних дій для окремих територій.

З гістограми вище помітним є ресурс міст. Так, у І півріччі 2025 року у містах було зосереджено майже половину всього фінансового ресурсу місцевих бюджетів, міста акумулювали 185,8 млрд грн. Окремо виділяється м. Київ із показником 56,4 млрд грн, який практично дорівнює обсягам усіх обласних бюджетів (54,7 млрд грн).

Бюджети селищ та сіл мали значно скромніші фінансові можливості – 42,2 млрд грн і 39,8 млрд грнвідповідно, разом забезпечивши лише близько п’ятої частини (21,4%) місцевих фінансів. Це відображає концентрацію основних доходів у великих міських центрах і вказує на обмеженість фінансових ресурсів периферійних громад.

У І півріччі 2025 року спостерігається різновекторна динаміка приросту власних доходів місцевих бюджетів у порівнянні з І півріччям 2024 року (з урахуванням інфляції). Найвищі темпи зростання зафіксовані у міст із населенням від 10 до 15 тис. осіб (+11,7%) та міст від 5 до 10 тис. осіб (+10,6%). Також відчутно зросли доходи у сільських громадах понад 15 тис. осіб (+9,2%) та у селах з населенням від 5 до 10 тис. (+7,0%).

Водночас приріст у селищах виявився більш помірним: від +6,5% до +4,6% залежно від чисельності. Найнижчі показники порівняно із І півріччям 2024 року спостерігаються у Києва (+3,5%), великих міст понад 15 тис. осіб (+2,1%), а також в обласних бюджетів (+1,8%). Фактично стагнацію продемонстрували невеликі селища до 5 тис. населення (+0,6%).

Таким чином, найбільший приріст характерний для малих і середніх міських громад, тоді як великі міста та обласний рівень демонструють значно скромнішу динаміку. Це може свідчити про поступове вирівнювання фінансових можливостей територій та певне підсилення малих громад.

За результатами порівняння з І півріччям 2021 року, приріст власних доходів місцевих бюджетів у січні-червні 2025 році виявився дуже нерівномірним.

Найвищі темпи демонструють сільські громади понад 15 тис. жителів (+25,8%), що значно випереджає всі інші групи. Позитивна динаміка також характерна для м. Київ (+13,6%), сіл із населенням від 10 до 15 тис. (+10,8%), а також сіл від 5 до 10 тис. (+6,9%) і міст 10–15 тис. (+4,8%).

Натомість частина громад показує негативні результати. Зокрема, селища від 15 тис. осіб (–1,5%), міста 5–10 тис. (–2,3%), селища 10–15 тис. (–3,2%), села до 5 тис. (–3,2%). Найгірші показники зафіксовані у селищ від 5 до 10 тис. (–9,4%), великих міст понад 15 тис. (–11,2%), селищ до 5 тис. (–17,9%) та особливо обласних бюджетів (–22,1%).

Таким чином, найбільший виграш від зростання доходів мають великі села та Київ, тоді як обласні бюджети та частина малих міських і селищних громад зазнали суттєвих втрат у власних ресурсах. Це свідчить про асиметрію у фінансовому розвитку та потребу посиленої підтримки найбільш вразливих бюджетів.

У першому півріччі 2021–2025 років власні доходи місцевих бюджетів (з урахуванням інфляції) розвивалися нерівномірно, з відмінними динаміками за типами бюджетів. Столиця (м. Київ) збільшила доходи з 45,0 млрд грн у 2021 році до 50,5 млрд грн у 2025 році. Це відповідає приросту на 12,3% за чотири роки та 2,8% за останній рік, що свідчить про стабільне зростання. Сільські бюджети також продемонстрували позитивну динаміку: з 20,2 млрд грн у 2021 році до 22,1 млрд грн у 2025 році, що становить +9,3% до 2021 року та +6,6% до 2024 року. Селищні бюджети, навпаки, мають негативну довгострокову тенденцію: з 22,6 млрд грн у 2021 році вони скоротилися до 21,9 млрд грн у 2025 році (–2,9% у порівнянні з 2021 роком), хоча за останній рік зафіксоване незначне зростання на 5,2%. Найбільші обсяги доходів традиційно зосереджені у містах (без Києва), однак саме тут спостерігається істотне скорочення: з 140,4 млрд грн у 2021 році до 124,9 млрд грн у 2025 році (–11,1%), хоча до 2024 року зафіксовано невеликий приріст у 2,2%. Обласні бюджети залишаються найбільш вразливими: їхні доходи скоротилися з 39,1 млрд грн у 2021 році до 30,3 млрд грн у 2025 році (–22,6%), а останнє півріччя принесло лише символічний приріст у 2,3%.

У першому півріччі 2025 року, у порівнянні з аналогічним періодом 2021 року, власні доходи місцевих бюджетів з урахуванням інфляції демонструють значну диференціацію між регіонами. Найвищі темпи зростання зафіксовані у Львівській області (+21,3%), Волинській області (+16,8%), Чернівецькій області (+16,6%) та Закарпатській області (+15,7%). Позитивна динаміка також спостерігається у м. Києві (+12,3%), Тернопільській (+10,9%), Вінницькій (+10,2%), Київській (+9,9%) та Хмельницькій (+8,9%) областях. В Івано-Франківській області приріст становив +7,5%, а в низці інших регіонів — більш помірний (від +6,3% у Черкаській до +0,7% у Житомирській).

Водночас низка областей показала від’ємну динаміку. Невелике зниження зафіксовано у Дніпропетровській (–5,2%), Полтавській (–5,5%) та Чернігівській (–7,5%) областях. В Одеській та Миколаївській областях спад становив близько –8,0% та –11,4% відповідно, у Сумській – –12,5%, у Харківській – –29,5%. Особливо різке скорочення доходів відбулося у прифронтових регіонах: Запорізька (–47,8%), Херсонська (–76,4%), Донецька (–80,4%) та Луганська (–93,5%).