Чому практику адміністрування місцевих податків і зборів органами місцевого самоврядування потрібно розпочати з податку на майно?

Ідея делегування повноважень з адміністрування місцевих податків і зборів (далі МПЗ) органам місцевого самоврядування (далі ОМС) обговорюється в експертному середовищі, на рівні громад і центрального уряду не один рік. Основна проблема полягає у тому, що в Україні немає двох однакових громад. Як і люди, вони всі подібні та різні водночас. Зі своїми проблемами, недоліками, перевагами та унікальними особливостями. Багато є спільного, але й багато специфічного. Рівень диференціації між ними є багатогранним. Ці відмінності простежуються за регіональними, демографічними, соціальними, економічними ознаками. Різною є навіть культура самоврядування, що природно, зважаючи на особливості історичного досвіду та культурної спадщини різних регіонів країни.

Теоретично, основні елементи успішного адміністрування МПЗ включають: чіткі, структуровані між різними рівнями влади та незмінні політичні зобов’язання; команду компетентних та кваліфікованих посадовців, які займаються адмініструванням податків повний робочий день; чітко визначені та належні механізми стягнення; відповідне навчання персоналу; достатні ресурси для адміністрування податків; запровадження належних стимулів як для платників податків, так і для податкових адміністраторів; належний рівень розвитку сучасних технологій адміністрування податків.

У численних наукових джерелах вказується на неоднозначне, а часто й вороже ставлення центральних органів влади до фіскальної автономії ОМС. Незважаючи на цю суперечність, певний рівень співпраці між центральними та місцевими органами влади є необхідним для ефективного та, найголовніше, результативного адміністрування МПЗ. З огляду на це, розподіл повноважень щодо адміністрування МПЗ між органами державного управління різних рівнів є ключовим викликом для ефективного функціонування системи податкового адміністрування в цілому.

Вирішення цієї проблеми ускладняється тим, що Україна п’ятий рік перебуває у стані повномасштабної війни, тому окремі ОМС, особливо в тих громадах, які знаходяться поблизу зони бойових дій, не можуть здійснювати свої повноваження повною мірою.

Проте це не означає, що вирішення цього суспільно важливого питання потрібно залишити, як то кажуть, до кращих часів. Навпаки, саме сьогодні спроможні, самодостатні громади є тим фундаментом, який створює передумови для соціального та економічного розвитку, а сумарний ефект їхніх дій є неоціненним для убезпечення нашого майбутнього.

Ключова умова створення кооперативної або сумісної моделі адміністрування МПЗ органами ДПС та ОМС полягає у тому, що її запровадження не повинно спричинити негативний фіскальний ефект. Держава і громади в сучасних реаліях просто не можуть собі таке дозволити. Саме тому, одне з найперших питань, на які потрібно дати чітку відповідь, таке.

Чи стосовно всіх МПЗ потрібно делегувати повноваження ОМС?

Існує декілька вагомих причин вважати, що першою ластівкою має стати податок на майно, найбільшими складовими якого є земля та нерухомість.

1. Нерухомість, на відміну від грошей, не сховати. Також її, на відміну від грошей, не перемістиш у просторі і часі. Через війну маємо велику кількість внутрішньо і зовнішньо переміщених осіб. Багато з цих людей є платниками єдиного податку і можуть працювати з будь-якого куточка країни чи світу. Цю мобільність, на відміну від майна, складно (або майже неможливо) буде відстежити ОМС. Бо це вимагає значних аналітичних ресурсів, прямого доступу до різного роду реєстрів, обміну податковою інформацією як в межах однієї великої системи, так і навіть різних юрисдикцій (приклад, ФОПи, Дія.Сіті, OnlyFans, торгівля через цифрові платформи тощо). Такі можливості і ресурси на даному етапі є виключно у розпорядженні податкової служби, яка все це контролює не без труднощів, але більш-менш дає їм раду.

Натомість землю, нерухомість завжди можна побачити на власні очі. Не є проблемою для наділеного відповідними повноваженнями адміністратора з’ясувати, кому воно належить, за необхідності поінформувати власника про наявні податкові зобов’язання, борги, забезпечити інформаційне супроводження, надати послуги тощо. Це та робота, яку саме працівники ОМС можуть ефективно робити на місцях в межах своїх компетенцій. Проведене опитування керівників місцевих фінансових органів (див. презентацію у додатку) засвідчило, що співробітники цих підрозділів у понад 90% мають вищу освіту та тривалий досвід роботи саме у сфері фінансів. Тому існує достатній людський і фаховий потенціал для належного адміністрування МПЗ.

2. Не нашкодь. Не маючи права на помилку, розпочати потрібно з того, що приносить результати. Станом на сьогодні значна кількість громад вже має позитивний досвід адміністрування саме податку на майно. У всіх на вустах тут Підберізцівська громада Львівської області, яка є піонером та дійсно демонструє вражаючі результати. Тому цей успішний досвід просто потрібно масштабувати. При цьому варто зауважити, що делегування повноважень може не бути одночасним у всіх регіонах і громадах відразу. Саме тому потрібні виважені кроки і дії.

Опитування показало, що одним із ключових критеріїв спроможності адмініструвати місцеві податки є рівень лідерства й ініціативності на місцях. Це відкриває рівні можливості для невеликих громад нарівні з обласними центрами. Якщо наявні людські ресурси та фінансові можливості є необхідними, то лідерство та ініціатива – достатніми факторами формули успіху. Не буде бодай одного інгредієнту – можуть виникати значні фіскальні ризики, якщо не в масштабі держави, то на рівні окремих громад. Так, 27,5% респондентів зазначили, що МПЗ має адмініструвати виключно ДПС, з яких майже третина – це міські громади.

3. Можливість комплексного підходу до вирішення багатьох проблем, не створюючи нових. Делегування ОМС повноважень адмініструвати саме податок на майно дозволяє вирішити багато існуючих проблем: інвентаризація на місцях об’єктів оподаткування та наповнення реєстрів майна, робота з боржниками, доставлення і вручення податкових повідомлень-рішень.

Як не дивно, але й дотепер листи від податкової не доходять до отримувачів, хоча існує електронний кабінет платника податків, Дія, мобільний додаток «Моя податкова». Існує навіть позиція українських судів, в рішеннях яких зазначається, що добросовісний платник податків зобов’язаний забезпечити отримання ним кореспонденції за адресою свого місцезнаходження. У разі невиконання цього обов’язку платник не має права посилатися на неотримання ним документів як на обставину, що звільняє його від наслідків. Проблема «належного вручення документів» загальновідома. За податківців цю роботу можуть зробити представники ОМС на місцях.

У вищезгаданому опитуванні 51,3% респондентів зазначили, що ОМС можуть адмініструвати податок на майно. При цьому, 61,5% вважають, що ОМС можуть це роботи разом зі структурними підрозділами податкової служби, а основними функціями місцевої влади, на думку більшості респондентів, мають бути наповнення реєстрів майна та контроль за сплатою податків.

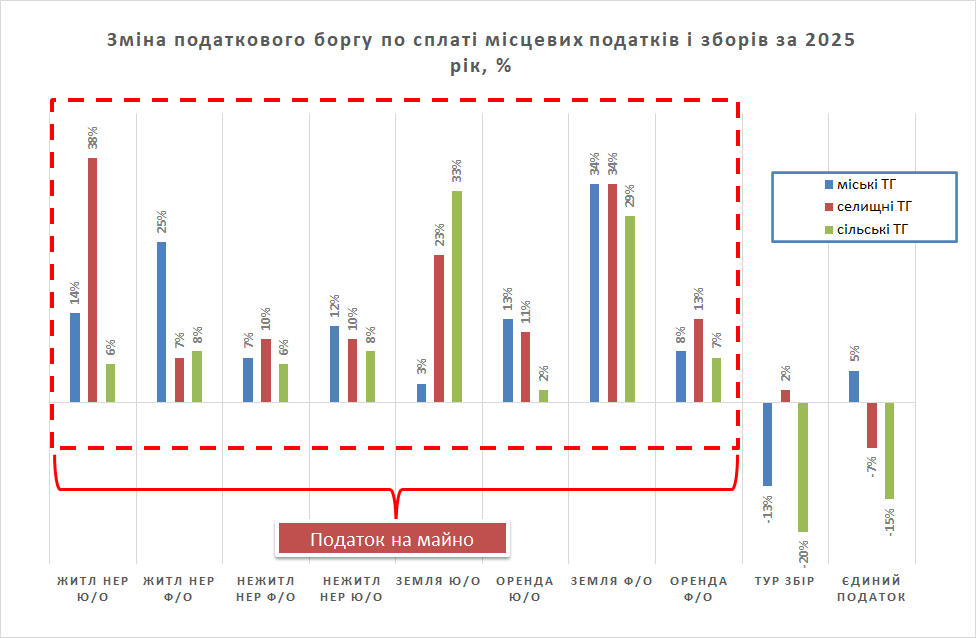

Ймовірно, можна очікувати на синергетичний підхід у вирішенні проблеми зменшення податкового боргу. Станом на початок 2026 р. сума податкового боргу громад становила 25,3 млрд грн, з якої більш як 90% – з податку на майно, а 72% сукупного боргу припадало на міські громади. На рисунку представлені дані про темпи зростання податкової заборгованості у розрізі місцевих податків, а також за типом територіальних громад за 2025 рік. Як бачимо, найбільші темпи зростання боргу спостерігались по платі за землю, податку на нерухоме майно (житлова нерухомість), в той час як заборгованість по туристичному збору, єдиному податку навіть зменшились.

В Україні немає двох однакових громад. Але це не вада, а перевага. Зрештою, гасло Європейського Союзу, до якого прямує наша держава, «In varietate concordia» (Єдність у різноманітті ) означає збагачення від різноманітності, а не перешкоди для поступу.

26 June 2026

Продовжується відбір регіональної команди для реалізації проєкту DECIDE у Київській області

Продовжується відбір регіональної команди для...

Запрошуємо долучитися до відбору на позиції: регіонального координатора/координаторки експерта/експертки в...

26 June 2026

Закон про доплати для фахівців міжнародних...

Підписаний Президентом України Закон №4887-IX, який врегульовує питання матеріального стимулювання посадових осіб...

26 June 2026

Ukrainian frontline communities and Polish...

In Gdańsk, during the Ukraine Recovery Conference 2026, a Memorandum of Understanding was signed between the...

25 June 2026

Європейський альянс міст і регіонів закликав посилити роль громад у відновленні України

Європейський альянс міст і регіонів закликав...

Напередодні Конференції з питань відновлення України (Ukraine Recovery Conference 2026) Європейський альянс міст і...